CBvS: risico’s hoge wisselkoersstijging in komende periode te verwaarlozen

Gepubliceerd door ABC Redactie op 26 April 2024

INGEZONDEN

Een jaar geleden tegen deze tijd waren de monetaire autoriteiten tezamen met andere stakeholders op de valutamarkt drukdoende maatregelen te treffen ter beteugeling van de destijds aanhoudende wisselkoersstijgingen. Thans merken wij een tendens van dalende wisselkoersen, wat impliceert dat de Surinaamse dollar in waarde toeneemt ten opzichte van de US-dollar en de euro in vergelijking met de wisselkoersontwikkelingen in het eerste helft van 2023.

Het is nog steeds een beleidsuitgangspunt dat de

Dalende wisselkoerstrend

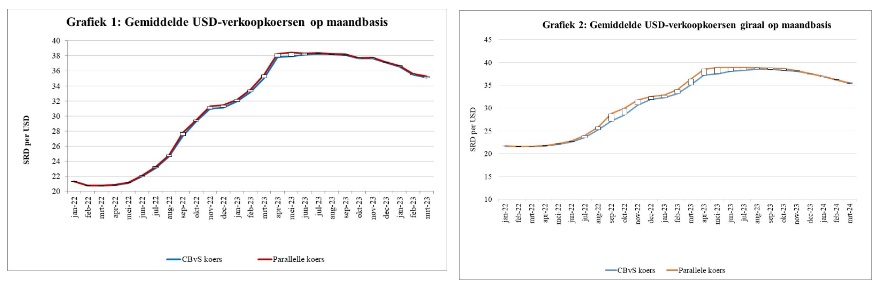

De contante en girale wisselkoersnoteringen op de valutamarkt vertonen sinds september 2023 een dalende trend. De afgelopen periode is een aanhoudende daling waar te nemen van de contante en de girale wisselkoersnoteringen. Deze wisselkoersdalingen zijn evident in de onderstaande grafieken 1 en 2 die de wisselkoersontwikkelingen gedurende januari 2022 tot en met maart 2024 illustreren. Opmerkelijk is

Redenen van de huidige wisselkoersdalingen

De redenen van de huidige wisselkoersdalingen kunnen globaal worden onderverdeeld in drie beïnvloedende factoren, namelijk macro-economische factoren, sectorspecifieke factoren en marktsentimenten.

- De macro-economische factoren hebben te maken met de dempende koerseffecten die uitgaan van het verkrappend monetair beleid alsook de fiscale discipline en de behoedzame voortzetting daarvan. Door de monetaire verkrapping is de rente bij de banken gestegen en is de groei van de kredietverlening afgenomen. De fiscale maatregelen, zoals de verhoging van de stroomtarieven, de inning van btw en subsidie-afbouw op nutsvoorzieningen, hebben geresulteerd in vraagbeheersende effecten in de economie. Bovendien heeft de hoge inflatie de afgelopen jaren de koopkracht van de bevolking sterk doen verminderen.

- De sectorspecifieke factoren die hebben bijgedragen aan de wisselkoersdalingen betreffen onder meer de afgenomen vraag naar vreemde valuta van met name de multinationale oliemaatschappijen als gevolg van de reeds ingelopen achterstallige betalingen aan hun moedermaatschappijen. Hierdoor is tussen USD 10-15 miljoen vrijgekomen voor de overige vragers van vreemde valuta. Andere sectorspecifieke factoren behelzen onder meer de ruime vreemde valuta positie van banken die zij afstoten teneinde de koersverliezen als gevolg van de dalende wisselkoersen te mitigeren.

- De marktsentimenten kunnen worden beïnvloed door uitspraken en visies van vooraanstaande personen in de samenleving over valutamarkt-gerelateerde zaken en wakkeren handelingen aan die gebaseerd zijn op verwachtingen. Indien de verwachtingen worden waargemaakt kunnen de gevolgen aanhouden, maar bij het uitblijven van de verwachtingen kunnen de gevolgen kortstondig zijn. De sentimenten van partijen op de valutamarkt zijn thans ingesteld op wisselkoersdalingen. Hierdoor nemen de vragers een afwachtende houding aan bij het kopen van vreemde valuta, waardoor een zichzelf vervullende voorspelling van koersdaling ontstaat.

Vraag naar US-dollar

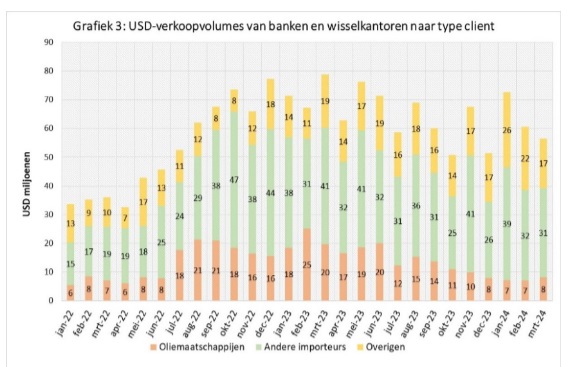

Op de valutamarkt is de vraag naar US-dollar aan het afnemen mede onder invloed van de afgenomen vraag van voornamelijk de oliemaatschappijen en overige importeurs. Grafiek 3 verschaft een beeld van de verkoopvolumeontwikkelingen in de US-dollarsfeer bij de wisselkantoren en de banken gezamenlijk gedurende januari 2022 tot en met maart 2024 verdeeld naar type cliënt.

Het totale verkoopvolume daalde van een piek ter omvang van USD 78,8 miljoen in maart 2023 naar USD 56,6 miljoen in maart 2024. Hierbij daalde de vraag van de oliemaatschappijen van een piek ter omvang van USD 25,1 miljoen in februari 2023 naar USD 8,2 miljoen in maart 2024.

De vraag van de oliemaatschappijen is terug naar het niveau van vóór juli 2022, zijnde USD 7-8 miljoen per maand. De daling van de vraag naar vreemde is structureel van aard en de Bank verwacht geen noemenswaardige verandering hierin naar gelang het stringente en prudente monetaire en fiscale beleid worden voortgezet.

Slot

De neerwaartse trend van de wisselkoersen heeft zich voortgezet in de eerste maanden van 2024. De verwachting van de Bank is dat deze trend zal aanhouden in de komende periode mede vanwege de voortzetting van het stringente monetaire beleid via de openmarktoperaties en de SRD-kasreserveregeling, het prudente overheidsbeleid, de giralisering van de contante vreemde valutamiddelen der banken in het buitenland en de ruime valutapositie van banken. De Bank volgt de valutamarktontwikkelingen nauwlettend en staat klaar haar monetaire beleid aan

te passen aan de veranderde omstandigheden. Dit houdt in dat de Bank de omvang van de SRD-overliquiditeit bij het bankwezen op een gezond en beheersbaar niveau zal houden middels de inzet van haar openmarktoperaties en kasreserveregeling, die permanente en aanvullende componenten zijn van het monetaire beleid.